¡Hola! Hoy quiero compartite algunos datos que me resultaron muy interesantes de un informe que publicó el Banco Interamericano de Desarrollo y la Asociación Latinoamericana de Internet. El estudio muestra el rol que tienen los pagos digitales y las fintech en América Latina para la promoción del comercio electrónico.

Compartí esta newsletter o suscribite

1

En 2002, cuando el SARS (síndrome respiratorio agudo grave) estalló en China, los consumidores se quedaron en casa y muchos de ellos realizaron compras electrónicas por primera vez. Eso ayudó a catapultar a empresas como Alibaba y a otros actores del comercio electrónico. En 2020, frente al avance del COVID-19, la estrategia de confinamiento obligatorio se replicó en muchos países, al tiempo que buena parte de los comercios debieron cerrar. Fue así como el comercio electrónico se posicionó como una opción indispensable para consumir bienes y servicios.

- Por la emergencia, la región se encuentra inmiscuida en una suerte de “digitalización forzada”, donde se alinean muchos incentivos para el cambio cultural, modificando hábitos incluso en los consumidores que se encontraban afuera del espectro digital y del comercio electrónico en particular. Se reconocen tres grandes tendencias que sintetizan los cambios culturales por una mayor digitalización: i) el facilitamiento de herramientas y mayor difusión del comercio electrónico para los consumidores y comerciantes; ii) la necesidad de utilizar canales digitales para acceder a las ayudas gubernamentales, y iii) una mayor inclusión financiera promovida por una acelerada inversión en el onboarding digital (primera interacción con clientes) tanto a través de los bancos y entidades financieras, como por la industria fintech.

5️⃣ países dominan el ecosistema de fintech en Latinoamérica: Brasil, México, Colombia, Argentina y Chile.

- ¿Cuáles son las fintech más prominentes en estas economías? En Brasil se encuentra Nubank, la mayor fintech de América Latina, con más de 20 millones de clientes y 1500 empleados. Está valorada en 10 mil millones de dólares. Otro empresa importante es Creditas, una fintech que ofrece préstamos de consumo asegurados. En julio de 2019, anunciaron una ronda de financiación de 231 millones de dólares liderada por SoftBank que valoró la compañía en unos 750 millones de dólares. Rebel es un proveedor de préstamos personales en línea que además brinda herramientas de educación financiera para ofrecer crédito sin garantía personal a bajas tasas de interés. Neon es un banco digital en Brasil con casi 2 millones de cuentas activas y afirma que ha agregado 25.000 cuentas nuevas por día.

- En México, encontramos actores como Clip, fintech que ofrece una aplicación móvil que sirve como lector de tarjetas de crédito y débito, facilitando a las pequeñas empresas la aceptación de pagos con tarjeta. En mayo de 2019, recaudaron 100 millones de dólares, valorando la empresa entre 350 y 400 millones de dólares. Konfio proporciona préstamos para capital de trabajo no asegurado a pequeñas y medianas empresas. Su plataforma utiliza un algoritmo propio para analizar el comportamiento del crédito y le permite responder a las empresas de forma instantánea y proporcionar desembolsos en tan sólo 24 horas.

- En Colombia, se destaca OmniBnk, un neobanco que utiliza grandes datos y aprendizaje automático para proporcionar líneas de crédito a las empresas que no son atendidas por los servicios de préstamos tradicionales. Rappi entra en categoría de fintech colombiana destacada en la región.

- En Chile, la fintech Cumplo es la mayor red de préstamos colaborativos de América Latina para las PYMES. Conecta a las empresas solicitantes de préstamos con una red de inversores a través de su plataforma en línea. Ha financiado más de 330 millones de dólares en préstamos. Global66, por su parte, ofrece una plataforma internacional de pagos en línea para transferencias de dinero y remesas rápidas y transparentes. Y ComparaOnline es un sitio de comparación de precios para servicios financieros y de seguros.

- En Argentina, se destaca el caso de Ualá, un neobanco que está vinculado a una tarjeta prepaga Mastercard y que permite a los usuarios realizar transacciones financieras tanto en la Argentina como en el extranjero, acceder a financiamiento y administrar los gastos. Por su parte, Afluenta es una de las empresas de préstamos colaborativos para el consumo y las PYMES líderes en América Latina, ofreciendo créditos e inversiones entre personas, no con los bancos.

- Todo el ecosistema fintech del marketplace Mercado Libre (Mercado Pago, Mercado Crédito y Mercado Fondo) se destaca en la región. La expansión de la estructura financiera promovida por fintechs como Mercado Crédito y Mercado Pago contribuye al crecimiento del comercio digital de las MiPyMEs. Mercado Libre ya ofrece créditos, cuentas virtuales de ahorro, tarjetas para no bancarizados y productos de inversión. La app de Mercado Pago es la billetera digital más completa de la región: permite realizar múltiples operaciones financieras como pagar en tiendas físicas con código QR, recibir rendimientos por el saldo digital, pagar servicios y tomar un préstamo sin necesidad de tener una cuenta bancaria.

2

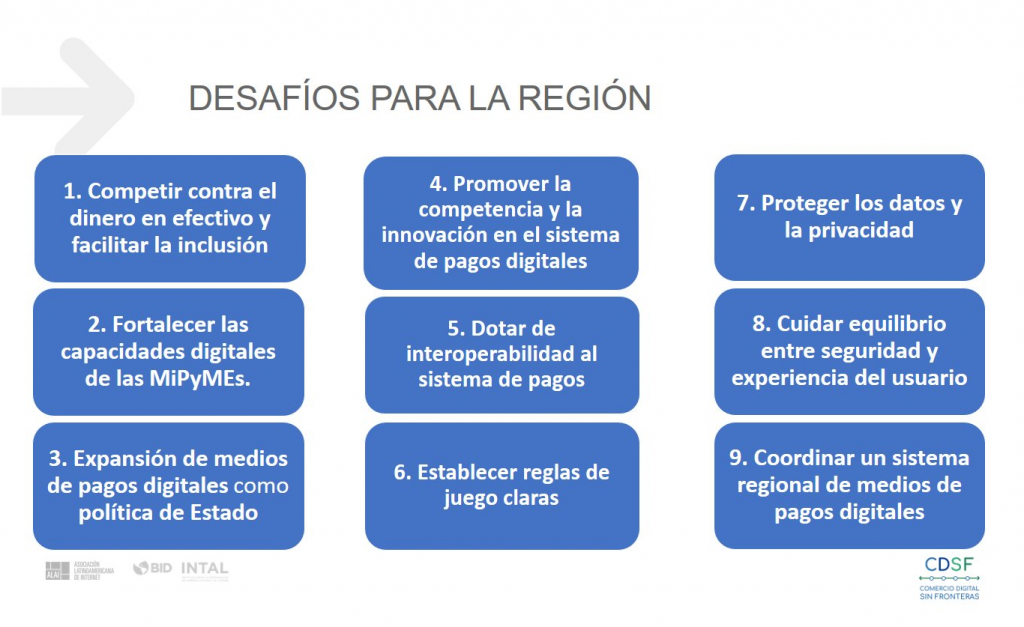

El economista Ignacio Carballo fue uno de los autores del informe y compartió en Twitter este gráfico que resume los desafíos que tiene la región para promover el ecommerce.

3

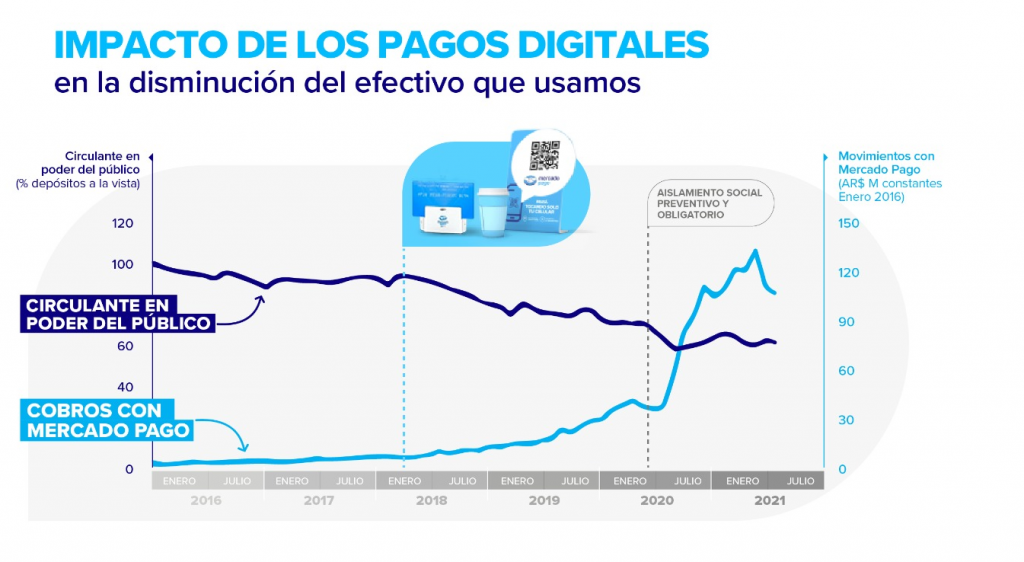

Otro dato del comercio electrónico lo compartió en redes, el CEO de Mercado Pago Osvaldo Giménez.

- ¿Por qué es importante reducir el circulante de efectivo? "En principio, porque aumenta la formalización y reduce el lavado de dinero, pero también baja costos de transporte e impresión, distribución y destrucción del papel moneda. Además, aumenta la calidad y la cantidad del crédito. Tengamos en cuenta que el dinero en efectivo no genera rendimientos ni contribuye a la creación de crédito formal. Y en economías inflacionarias, además, pierde mucho valor día a día. El efectivo requiere infraestructura y seguridad por parte de las empresas y eso les genera un costo que se traslada finalmente a la sociedad. Para las personas, también es más inseguro tener efectivo encima y manipularlo no contribuye a la higiene en tiempos de covid", explicó a través de un tuit.

4

3 preguntas a Alejandro Pérez, Socio de Bain & Company en Sudamérica. La firma entrevistó a ejecutivos de 20 de las empresas de bienes de consumo más grandes de Europa para comprender cuáles son los obstáculos que impiden a las empresas desarrollar marcas verdaderamente sostenibles.

En estas entrevistas, el 100% de los participantes manifestó que prioriza la sustentabilidad y que le está dedicando más tiempo, pero sólo el 5% dijo haber incorporado exitosamente el concepto en sus marcas.

- Sólo el 5% de las marcas de bienes de consumo han incorporado con éxito conceptos sostenibles. ¿Cuáles son las mayores trabas que observan?

Concretamente vemos tres tipos de barreras: por un lado, el consumidor exige más sostenibilidad, pero no está dispuesto a pagar por ello. Por otro lado, las soluciones para la sostenibilidad aún no existen o son demasiado costosas. Y por último, en muchos casos la sostenibilidad no ha logrado permear en toda la organización y es solamente un esfuerzo de un área o grupo de personas.

- ¿Qué estrategias deberían implementarse para aumentar el porcentaje?

Considero que primero, hay que reconectar y hasta revisar el propósito de las marcas. En segundo lugar, elegir que “batallas” dar. En consumo vemos seis temas clave: residuos, emisiones, uso de agua, salud & bienestar, diversidad, y cadenas de valor sostenibles. No se necesita ser el mejor en todas estas dimensiones, sino que hay que elegir una o dos en las cuales enfocar la inversión y la comunicación. En los otros temas podemos estar a la par con la industria o con la regulación para evitar riesgos.

En tercer lugar, hay que construir soluciones. En el tema de costos y soluciones vemos oportunidades “win-win”. Se pueden reducir costos y a la vez mejorar sostenibilidad. Esto se puede lograr, por ejemplo, repensando el uso de plásticos en los empaques secundarios, o reduciendo el contenido de PET en las botellas. También se pueden buscar socios dentro de la industria (entre competidores) o en la cadena de valor para armar soluciones en escala. En paralelo, es fundamental trabajar en la organización la importancia del compromiso del CEO y de los VPs hacia abajo para poder “embeber” sostenibilidad en cada área, proceso, proyecto de la organización.

- ¿Qué oportunidades aparecen para las empresas latinoamericanas en este sentido?

En Latinoamérica, vemos que las empresas multinacionales son las que lideran la sostenibilidad con sus compromisos globales. También hay ejemplos “locales” muy buenos, como es el caso de Natura, que ya nace con el concepto de sostenibilidad. Pero, en general, las empresas locales están “catching up”. Las que logren diferenciarse van a construir una ventaja competitiva a través del impacto en los consumidores, en los accionistas e inversores, en los propios empleados y en la relación con gobierno/comunidades. La sostenibilidad es la nueva “transformación digital” y las empresas de consumo serán de las más impactadas en esta disrupción.

5

El lunes pasado, se publicó en RED/ACCION una entrevista a Mercedes D’Alessandro, directora de Economía, Igualdad y Género del Ministerio de Economía. A la funcionaria le preocupa que las mujeres se insertan en actividades peor pagas que los varones. "Este año estamos trabajando en cuáles son los caminos por donde podemos incorporar a las mujeres a sectores masculinizados. Porque hoy, en Argentina, el 18% de las mujeres trabajadoras lo hacen en el servicio doméstico. Esa es la principal salida laboral y es el empleo más precarizado de nuestra economía, el peor pago. Le siguen ser maestra y enfermera, que son trabajos con mayor nivel de formalización pero con salarios que están por debajo de los de la industria, la energía, el transporte, la tecnología, que son todos trabajos que están masculinizados. Y donde, además, encontramos los mejores salarios", señaló.

- Podés leer la entrevista completa, que hicieron Javier Drovetto y Stella Bin, acá.

6

Sin dudas, la pandemia fue y es un gran golpe para la industria gastronómica. Uno de los gastos más difíciles de sustentar es el costo de los alquileres y servicios, especialmente de espacios grandes. Hace un tiempo, cerró sus puertas la Cantina La Mamma Rosa, ubicada en la esquina de Jufré y Julián Álvarez. Allí mismo, desembarcó otra propuesta F5 Cantina: confitería de día y bodegón de noche.

- La idea original es que durante el día, el espacio queda a cargo de Atelier Fuerza, la panadería de pan orgánico de masa madre, creada por Francisco Seubert. Y de noche, el responsable es Romero Sieiro. "Estos tiempos piden soluciones nuevas. En este caso compartimos un espacio enorme entre dos proyectos independientes para hacer más llevaderos los costos de operar un local", contaron en Instagram.

- Las restricciones que comenzaron el viernes, los lleva a adaptar la propuesta. Por estas semanas, abrirá durante el día la cantina y por la tarde se venderán pastas artesanales en formato takeaway.

Hasta aquí llegamos hoy. Los leo en [email protected]

Hasta el martes,

Flor.

Con el apoyo de

![]()