Para los argentinos, “ir al banco” es una experiencia cada vez más digital. En promedio van sólo una o dos veces al año a una sucursal física, pero acceden al homebanking a través de dispositivos móviles entre 20 y 30 veces al mes. Además, ignoran muchos temas financieros, están obsesionados con el dólar y plazos fijos, y tienen un bajo nivel de bancarización. Estas son algunas de las conclusiones de un estudio que recientemente publicó Google y que encendió la alarma entre los bancos y el apetito entre fintech, empresas de tecnología financiera como Mercado Pago y Ualá, que ven esta situación como una gran oportunidad.

El sector financiero representa cerca del 15% de la economía y la industria financiera local es un buen negocio. Un ejemplo: en plena recesión, el año pasado la banca ganó $ 172.106 millones, más del doble que en 2017. Una parte importante de esas ganancias las generaron las comisiones, que en Argentina son altas comparado con la media internacional y con las que cobran los bancos en Chile o Brasil. Además de ser caros, los bancos en Argentina son poco flexibles. Esa combinación es la que los hace vulnerables a los nuevos actores digitales.

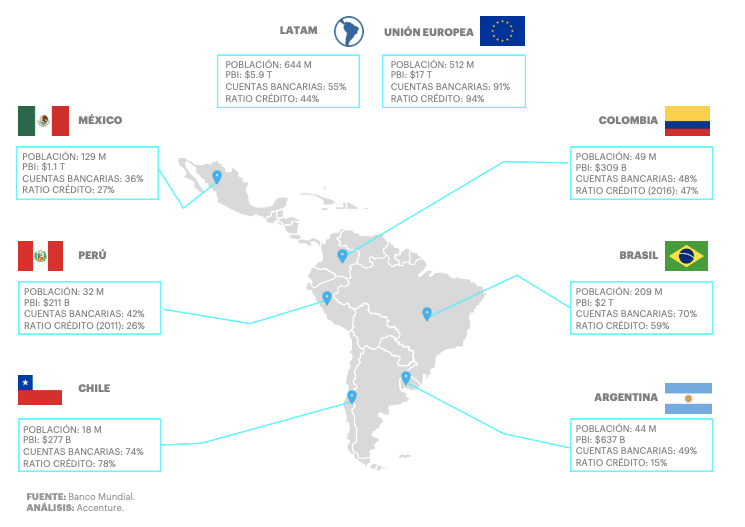

Argentina en deuda con la bancarización

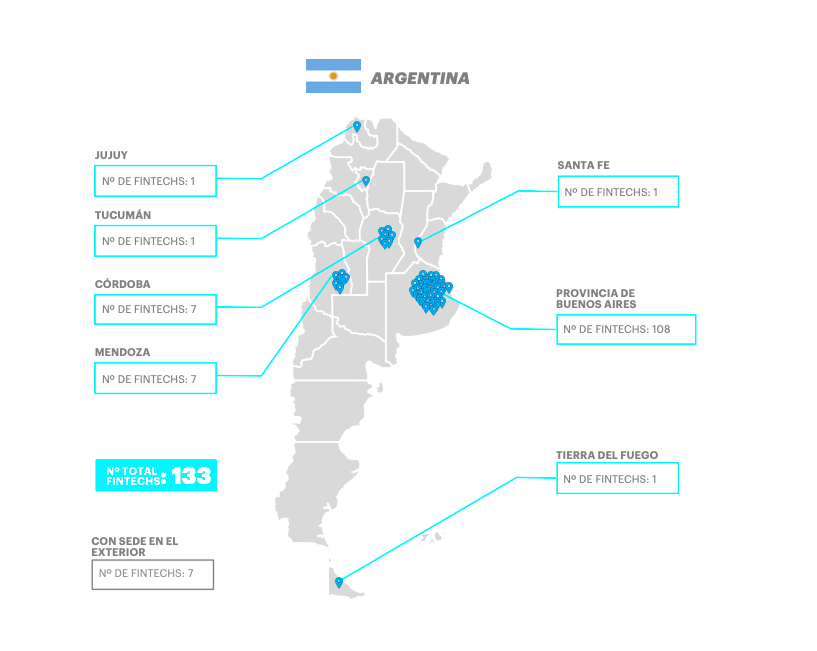

Actualmente en Argentina hay 62 bancos tradicionales públicos y privados, 3 bancos digitales (Wilobank, Brubank y próximo a comenzar a operar, Openbank) y 133 fintech. Pero de acuerdo al Banco Mundial, sólo el 49% de la población argentina está activamente bancarizada y apenas el 24% tiene acceso a tarjetas de crédito. Y es ahí donde estos nuevos actores digitales, las fintech, ven una tremenda oportunidad de crecimiento y donde además sintonizan con el Gobierno, que las ve como una herramienta hacia la inclusión financiera y una receta para mejorar la vida de los pobres, las mujeres y los jóvenes.

El boom fintech en la Argentina

En el mundo, los bancos de consumidores tradicionales enfrentan una amenaza existencial. Y Argentina no es la excepción. "Hay dos tipos de bancos de consumo: los que están en la lona y los que aún no saben que están en lona”. La frase la dijo hace unas semanas un ejecutivo de Goldman Sachs que es considerado uno de los analistas de Wall Street más influyentes de la industria.

Y esa amenaza existencial viene de las plataformas de pago digitales y las fintech. Es una batalla entre David y Goliat, donde Goliat es la banca tradicional. La pelea hasta hace poco se cocinaba a fuego lento, pero en las últimas semanas comenzó a hervir, metiéndose en la agenda política con la banca pidiendo al Gobierno que tome cartas en el asunto y asuma un rol más activo en la discusión.

“La industria financiera está en plena transformación. El consumidor cambió, hay nuevos competidores y un nuevo standard”, explica Carolina Battista, directora Comercial para la Industria de Finanzas de Google Argentina. Y la revolución tecnológica hace que la experiencia bancaria sea cada vez más digital.

A modo de ejemplo, el 30% de las personas que pidieron préstamos a una fintech durante el último año, fueron jóvenes de entre 18 y 24 años. El 35% aseguró que lo hizo por los bajos requisitos y el 22% debido a que contaban con mejores tasas.

La agilidad también pasó a ser un factor clave. El informe de Google revela que la demora de carga de sitios informativos es de 6,5 segundos, la de homebanking de bancos 14,3 segundos. ¿La de las fintech? Menos de 5 segundos.

Ignacio Carballo es economista de la Universidad de Buenos Aires (UBA) y uno de los que más sabe sobre el tema de inclusión financiera y su relación con la revolución tecnológica. “En nuestro país, donde uno de cada dos se declara sin acceso a servicios financieros y uno de cada tres vive en la pobreza, la inclusión financiera es una herramienta prometedora para la inclusión social y económica”.

El economista afirma que la evidencia es contundente respecto a que “a nivel macro funciona para reducir la informalidad del empleo, reducir costos de bancarización, mejorar la recaudación tributaria, aumentar el impacto de la política monetaria y para dar mayor estabilidad financiera a la economía. Y a nivel micro es, efectivamente, una herramienta para la inclusión social y la reducción de la pobreza”. En Estados Unidos, por ejemplo, las fintech han ayudado a reducir la discriminación racial en créditos hipotecarios en un 40%.

El Gobierno argentino anunció que Mercado Pago y otras fintech participarán como una billetera digital para abonar planes sociales como la Asignación Universal por Hijo (AUH). Desde la ANSES explican que las billeteras digitales bajarán los costos de intermediación.

Pieropaolo Barbieri, fundador de la firma argentina Ualá, dice que hasta hora, “hacer banca en Argentina ha sido gran negocio, porque básicamente los bancos eligieron a quiénes bancar y a quiénes mejor no”. Barbieri afirma que “hay que apostar por un sistema interoperable, sin monopolios y con menos asimetrías. Vamos hacia openbanking”.

Los nuevos actores locales e internacionales

Algunos datos del sector fintech ilustran por qué los bancos tradicionales están nerviosos: Mercado Pago, el niño símbolo del boom de las fintech, afirma que en los últimos 12 meses procesó 8 millones de pagos QR, atrajo a 400 mil pequeños inversores a Fondos Común de Inversión (FCI) través de su alianza con el Banco Industrial (BIND), y financió a 40 mil pymes.

Ualá, en tanto, anunció la semana pasada que ya emitió 1 millón de tarjetas prepagas Mastercard y se apresta a entrar al negocio de los créditos de consumo y seguros.

Quizás lo más temido para la banca es la inminente llegada de Nubank, una empresa de tecnología financiera brasileña que en seis años se ha convertido en el quinto mayor emisor de tarjetas de crédito de Brasil. Moody´s, la agencia calificadora de riesgo norteamericana, emitió un informe en que advierte que Nubank puede ser un factor negativo para los bancos y emisores de tarjetas, porque será difícil para los bancos argentinos igualar su "elevada eficiencia y bajo costo".

El fenómeno de Mercado Pago

Este año se ha convertido en la joya de la corona de Mercado Libre. La empresa tiene un valor de mercado de US$ 31 mil millones, lo que la hace por lejos la más grande de la argentina. Eso equivale al 5% del PBI argentino y es similar al PBI de Nicaragua. A modo de comparación, YPF vale US$ 5.800 millones, Twitter US$ 29.000 millones y Tenaris US$ 14.000 millones.

El año pasado Mercado Pago representó el 40% de los ingresos de Mercado Libre, significativamente superior al 28% observado en 2017. En Wall Street estiman que este año la cifra superará el 50% y estiman que Mercado Pago por sí solo vale más de US$ 8.000 millones. En los 12 meses, a marzo de este año, el negocio de Mercado Pago casi se triplicó.

Mercado Pago también entró en la mira de los sindicatos y organizaciones sociales. El titular de La Bancaria, Sergio Palazzo, quiere afiliar a su gremio a los 6.500 empleados del nuevo sector. “Las fintech no afrontan los mismos costos operativos y tributarios que los bancos, lo que genera una competencia despareja”, acusó el sindicalista.

La reacción de los bancos

En Argentina los bancos no están enfrentando la amenaza con los brazos cruzados. Hace un par de meses comenzaron un lobby más público y una campaña comunicacional más agresiva. Acusan que enfrentan una pelea desigual, que las fintech compiten con ventajas y que no son reguladas. Exigen a las autoridades la misma regulación e igualdad impositiva con las fintech.

La industria encargó un estudio a la fundación FIEL sobre “Inclusión Financiera” en la Argentina. En el trabajo se elaboró un diagnóstico de la situación, en el que se destacan “asimetrías regulatorias e impositivas a favor de servicios no regulados”.

El primer round lo ganaron ellos. La AFIP determinó que las operaciones digitales en billeteras virtuales tengan iguales retenciones impositivas que los bancos.

Desde la banca también cuestionan que las plataformas de pago digitales tengan un impacto relevante en aumentar la inclusión financiera y mejorar la vida de los marginados. “Si ves la letra chica de cuánto te cobra en comisión Mercado Pago por un depósito a plazo verás que no son necesariamente más barato en lo que ofrecen que los bancos tradicionales”, dice un ejecutivo de la banca tradicional.

Esos comentarios detonaron una fuerte reacción por parte de las fintech. La Cámara Argentina de Fintech emitió un comunicado en el que resaltan en que están sirviendo a un público que la banca tradicional no atiende.

Junto con el comunicado, la polémica se trasladó a Twitter. El exvicepresidente del Banco Central, Lucas Llach, y el vicepresidente de Mercado Pago, Osvaldo Giménez fueron los protagonistas. .

Llach fue el creador de la Mesa de Innovación Financiera del Banco Central durante la presidencia de Federico Sturzenegger y ahora es asesor del Banco Nación. En su cuenta en Twitter cargó contra el informe elaborado por la fundación FIEL para la banca.

Increíbe que las cámaras bancarias (y FIEL) vean esto como amenaza. La digitalización de pagos beneficia a todos: bancos, fintechs, Estado y ciudadanes. https://t.co/peStsW1Dbi

— lucas llach (@lucasllach) June 18, 2019

Mucho más vehemente en su cuenta de Twitter fue el ejecutivo de Mercado Pago.

Democratizamos los pagos con tarjeta de crédito, duplicando la cantidad de comercios que las aceptan. Ya llevamos 900.000 dispositivos Point mPOS vendidos. #nolohizounbanco pic.twitter.com/NDGcuwgXqh

— Osvaldo Gimenez (@osvaldo_gimenez) June 18, 2019

Logramos que casi 400.000 personas puedan invertir sus ahorros a partir de $2. Lo hicimos en 9 meses junto con @Bind, que se anima a competir y colaborar. pic.twitter.com/RVaRBZ7ZDA

— Osvaldo Gimenez (@osvaldo_gimenez) June 18, 2019

Una falsa polémica

La discusión acerca de si los dos sistemas pueden convivir fue el tema de un seminario que organizó el economista Ignacio Carballo en la UBA. Ahí estuvieron presentes los principales líderes del mundo de las fintech además de Lucas Llach y Horacio Liendo, del Banco Central.

Las fintech no se oponen a ser reguladas, pero creen que tiene que ser una regulación segmentada. Es más, las que se enfocan en dar créditos quieren una regulación que precise los límites hasta donde pueden operar.

En el encuentro hubo coincidencia en que la banca tradicional y las fintech tienen más temas en común que los que los separa.

Alejandra Naughton, gerenta de Finanzas del Grupo Supervielle y una de las líderes de la Asocación de Bancos Argentinos (ADEBA) dijo que tienen la voluntad de competir y colaborar. Pero afirma que toda actividad que reciba ahorros es intermediación financiera y debe ser regulada.

Carballo opina que “la guerra” entre bancos y fintech es un discurso “muy banal" con el cual no está de acuerdo "por dos motivos: porque la banca ya atravesó muchas ‘revoluciones tecnológicas’ y siempre ha salido adelante; y porque en sectores donde la revolución fintech llegó hace más tiempo, lo que hay es una cooperación fluida entre ambos mundos”.

Y agrega que los bancos serán cada vez más digitales y las fintech serán cada vez más financieras. “Las fintech están impulsando a la banca a actualizarse, pero también están incluyendo a aquellos marginados por el sistema tradicional. Para mí, que llevo estudiando estos tópicos hace muchos años, es fascinante poder vivir esta revolución de manera consciente”.