“Tenemos mucho que hacer, esta región importa”. Laura Richardson viste una chaqueta verde militar con un águila bordada en su brazo derecho, un pin con las letras “US” en las solapas y cuatro estrellas en cada hombro. Son las señales que la presentan: la generala de cuatro estrellas es la jefa del Comando Sur del ejército de Estados Unidos. Una cámara la filma de frente mientras ella dice: “Tenemos mucho que hacer” en América Latina.

No se está refiriendo al índice de pobreza —que alcanza a un tercio de la región—, ni a la calidad del empleo, ni a las tasas de analfabetismo. Richardson llega a esa conclusión tras enumerar parte del stock de recursos naturales del continente: las reservas de petróleo recientemente descubiertas en Guyana, los yacimientos históricos de Venezuela, el 31% del agua dulce del planeta y el Amazonas, que define como los pulmones del mundo. Habla también del llamado “triángulo del litio” que une a Argentina, Chile y Bolivia. “Es fuera de lo común. Tiene mucho que ver con la seguridad nacional [de Estados Unidos]. Y tenemos que intensificar nuestro juego”.

El primer plano de la comandante hablando públicamente en un evento del think tank Atlantic Council llamó la atención por lo explícito, pero los del Comando Sur no son los únicos interesados en el oro blanco sudamericano.

Del salar a los autos eléctricos

Hay datos que se repiten cual mantra al hablar de litio: que es uno de los minerales fundamentales para la transición energética; que su demanda aumentará 42 veces hacia 2040; que el 62% de los recursos conocidos a nivel mundial se concentran en el “triángulo del litio” conformado por Argentina, Bolivia y Chile.

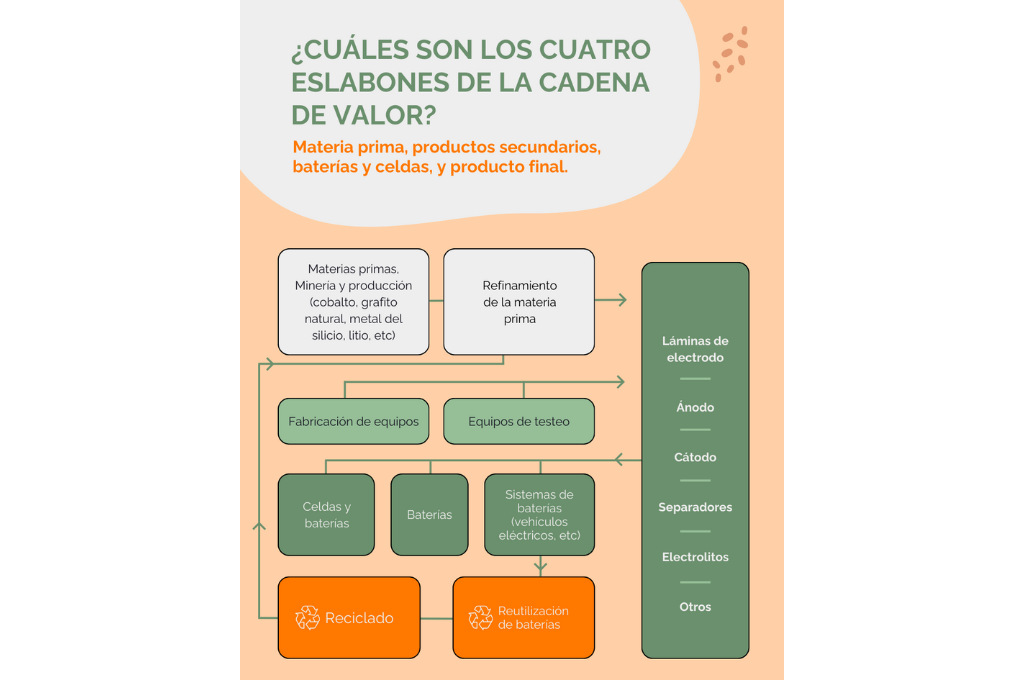

Mucho menos conocidos son los nombres y el modo de operar de las empresas que participan en su cadena de valor, que tiene cuatro eslabones.

En el extremo más conocido —el final, que consumimos y transforma al litio en ese mineral estrella con demanda creciente—, se encuentran los medios de transporte híbridos y eléctricos, la electrónica de consumo como celulares o computadoras portátiles y, en menor medida, el almacenamiento estacionario de energía. En el tercer eslabón, se ubican las firmas que producen las celdas que, ensambladas en paquetes, conforman las baterías que darán energía a los bienes de consumo. En el eslabón anterior, el segundo, están las empresas que fabrican ánodos, cátodos, electrolitos y separadores con sus correspondientes materiales activos para producir estas celdas. Y en el extremo inicial de la cadena, las materias primas, es decir: el carbonato e hidróxido de litio, que es el litio con un tratamiento simple; y otros recursos —entre ellos, grafitos, cobalto, níquel, manganeso y aluminio— para los materiales activos.

Apenas siete empresas concentran el 80% del mercado mundial de extracción de litio, el primer eslabón. Son las estadounidenses Albemarle y Livent, la chilena SQM, las australianas Allkem y Pilbara, las chinas Ganfeng y Tianqui Lithium. Esos mismos nombres son los que aparecen, alternando su orden, en la lista de las compañías mineras de litio con mayor valor bursátil, que publica mensualmente Forbes Advisor, una división de la conocida revista Forbes que da consejos financieros.

“Al mirar este escenario de siete empresas extractoras, aparece la idea de oligopolio. Es decir, pocas firmas controlando el mercado”, explica el economista Ariel Slipak, coordinador del área de investigaciones de Fundación Ambiente y Recursos Naturales (FARN). “Pero, en realidad, es mucho peor. Son las automotrices como Tesla, las chinas ByD, SAIC, Great Wall Motors, Xpeng, NIO, Geely, la japonesa Toyota, Volkswagen y BMW las que verdaderamente controlan la cadena a través de la integración vertical con un pequeño universo de empresas productoras de baterías.”

En este universo todavía menos conocido —el de las fabricantes de baterías—, aparecen nombres como CATL o ByD, dos firmas chinas que producen el 40% de las baterías de ion-litio del mundo. Le siguen LG Chem, Panasonic, SK, Samsung, Gotion y Svolt. Todas con oficinas centrales en China, Corea y Japón. En efecto, China concentra el 70% de la producción de los cátodos, uno de los insumos para hacer las celdas que luego se empaquetan hasta transformarse en baterías.

Slipak ilustra: “Hay una creciente tendencia a la compra de acciones de empresas extractivas por parte de las automotrices y, también, a una localización conjunta de las empresas. Por ejemplo, la gigafactoría de Tesla en Shanghái [China] tiene una planta de CATL de baterías al lado”.

Transición energética, ¿la prioridad?

“Estamos comprometidos a construir un mundo más resiliente”. “El futuro es brillante”. “Creamos vidas”. Estos son algunos de los eslóganes que aparecen en la portada de las páginas web de estas firmas. La transición energética es prioridad, al menos en teoría, en todo el mundo. Apunta a cambiar progresivamente los modelos de producción, distribución y consumo de energía hacia patrones más limpios para reducir las emisiones de gases de efecto invernadero que producen el cambio climático (principalmente derivados de la quema de combustibles fósiles). Es también el discurso que utilizan las grandes empresas para justificar su accionar extractivo.

Las baterías de ion-litio tienen tres usos principales: la fabricación de vehículos eléctricos o hídricos, la electrónica de consumo que abarca desde telefonía celular hasta computadoras personales, y los sistemas de almacenamiento de energía que permiten expandir el uso de fuentes renovables, como eólica y solar, lidiando con la intermitencia. Este último uso es el que permite presentar a la actividad como fundamental para la transición energética. Pero, lo que explica el verdadero incremento de la demanda no es eso, sino las baterías para la fabricación de vehículos. En 2023, las ventas de este tipo de vehículos fueron un 35% mayores que en el año anterior.

Un detalle no menor: estos vehículos se consumen, sobre todo, en China (59% de las ventas se concentran allí), Europa (25%) y Estados Unidos (12%). En los “otros países” —categoría en la que entran los de América del Sur, donde se pagan los costos socioambientales de la extracción—, la demanda es marginal: menos del 5%.

Ahora bien, las firmas que manejan la cadena del litio no sólo se disputan recursos, sino también saberes. Es que, además de litio, las baterías requieren de otros materiales, de los cuales dependen aspectos como la densidad energética, la durabilidad y hasta la seguridad. Por caso, las baterías de litio-hierro-fosfato se caracterizan por su seguridad y larga durabilidad, aunque con una suave densidad de energía. En cambio, las de litio-níquel-cobalto pueden no ser tan seguras como las anteriores, pero sí ofrecer una buena vida útil. La tecnología que cada empresa vaya a utilizar requerirá de distinto tipo de materias primas y, por tanto, determinará el conflicto que deberá afrontar en los países de extracción.

Un ejemplo ilustrativo: si una compañía apuesta a fabricar una batería de litio-hierro-fosfato, no va a demandar cobalto ni níquel y, por ende, evita entrar en disputa en el Congo y en Indonesia, donde se encuentran dichos recursos. Esta decisión influye en el costo de producción y las firmas lo toman como parte de la estrategia de negocios. “Podemos tener distintas discusiones sobre la soberanía y el cuidado de los recursos estratégicos, pero la técnica de extracción de litio no la deciden los gobiernos de los países que tienen los recursos: la deciden las empresas y los grandes laboratorios”, sentencia Slipak.

Floja de papeles

El triángulo de litio no sólo se destaca por la cantidad de reservas, sino también por su calidad. A diferencia de Australia (cuarto en el podio de los países con mayores recursos), que lo contiene en roca dura, o de Estados Unidos (cuarto en reservas globales) y México (décimo), donde se presenta en arcilla, para cuya extracción a volumen comercial todavía no se ha desarrollado la tecnología, en Argentina, Chile y Bolivia se encuentra en la salmuera de los salares de altura.

“Argentina es el país que más inversión está recibiendo en el mundo”, cuenta José Alioto, gerente de Asuntos Públicos de la minera australiana Allkem -que en mayo anunció su fusión con la australiana Allkem creando un gigante del litio mundial–, mayoritaria con el 66,5% del consorcio Sales de Jujuy que explota el Salar de Olaroz en la provincia de Jujuy, al norte del país.

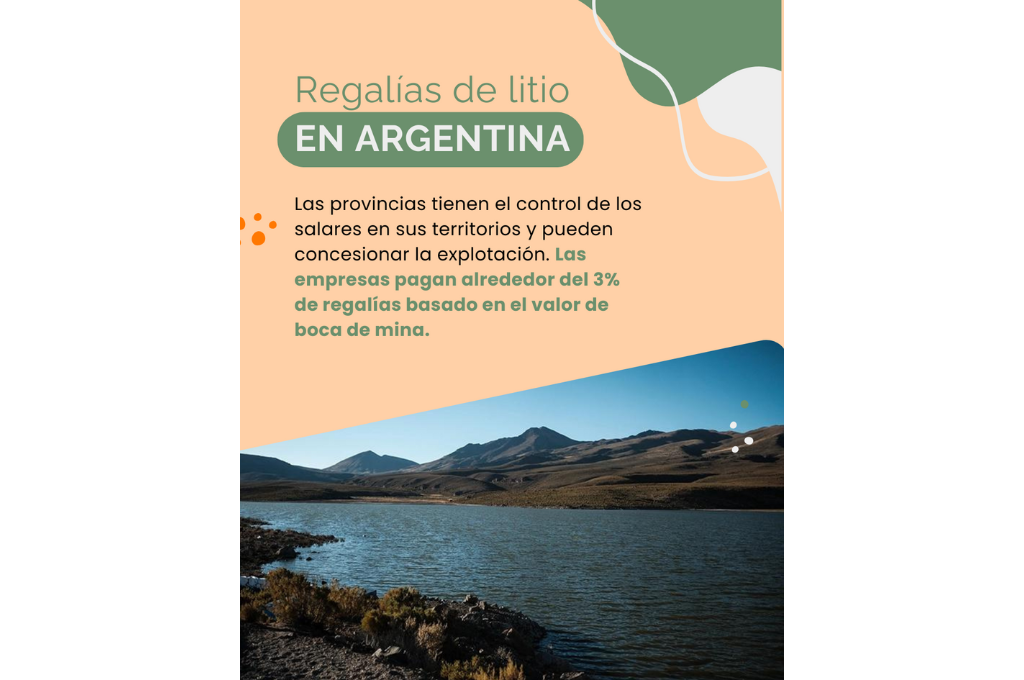

Las regulaciones de Argentina, hoy, son “muy favorables”, detalla. Y completa: “Es fácil en términos de permisos. Hay mucho control, pero se encuentra bien planteado. Además, la Ley de Inversiones Mineras [que rige el marco normativo de la actividad y fue sancionada en 1993] nos da estabilidad fiscal, que es clave para una inversión costosa y a tan largo plazo. Que sea federal suma, porque el gobierno provincial ayuda, y tenemos un régimen de regalías razonables”.

Si bien Chile es el país que más produce de los tres del triángulo —es el segundo productor global de litio, después de Australia—, Argentina es el que más proyección de crecimiento tiene, porque es el elegido por las empresas para invertir por sobre sus competidores regionales. La propia Comisión Chilena del Cobre (Cochilco) estima que, dado los proyectos en cartera, Argentina podría desplazar a Chile del podio de productores de litio a nivel mundial en 2030. Entre los motivos: Chile y Bolivia declararon al mineral como recurso natural estratégico, sus condiciones de explotación son más estrictas y los cobros de regalías, más altos.

Por el marco legal vigente, en Argentina, las firmas tienen la posibilidad de explorar territorios con enormes beneficios fiscales, que son un imán para las inversiones extranjeras. Actualmente, el país cuenta con tres proyectos de litio en producción y otros 50 en cartera, algunos más avanzados en etapa de construcción, otros aún en la fase de prospección.

“Me llamó Elon Musk (CEO de Tesla y X). Está sumamente interesado en el litio, y también lo está el gobierno y muchas empresas de Estados Unidos, pero necesitan un marco jurídico que respete los derechos de propiedad”. Todavía no se había cumplido un mes de su asunción como presidente de Argentina y Javier Milei ya estaba hablando en la televisión con quién iba a ser negocios con el litio argentino. Las perspectivas para el sector privado sólo parecen ser positivas.

El derecho a la información

Las mineras son foco de atención. No sólo por la actividad extractiva de recursos naturales en sí, sino también por las prácticas de las que se valen para desarrollarla —por ejemplo, evadiendo impuestos, como evidencia el caso de Livent - ahora Arcadium Lithium- , que tiene una causa en Argentina por haber subfacturado exportaciones en 2018 y 2019—. Muchas de estas empresas terminan, incluso, teniendo un mayor poder que los gobiernos locales en donde operan y logran sortear (o influir en la modificación de) aspectos legales, socioambientales y tributarios.

Tanto es así que, a nivel mundial, existen múltiples iniciativas para aportar transparencia a la actividad y fortalecer su gobernanza. La Iniciativa para la Transparencia de las Industrias Extractivas (EITI, por sus siglas en inglés) y Publiquen lo que pagan se incluyen entre ellas. De estos reportes se valieron, entre otros insumos, la red de periodismo de investigación Ruido y la Fundación para el Desarrollo de Políticas Sustentables (Fundeps) para investigar cómo operan dos de los tres proyectos activos en Argentina: Sales de Jujuy y Fénix (en 2023, se sumó Exar).

Fénix es el proyecto pionero. Opera a través de la ex Livent en el Salar del Hombre Muerto, en Catamarca, desde 1997. Produce cloruro y carbonato de litio, que es la unidad mínima de transformación que necesita el mineral para ser comercializado.

Sales de Jujuy, por su parte, explota el Salar de Olaroz desde 2015, ubicado en el departamento jujeño de Susques. Es un multifirma conformada por la ex Allkem (66,5%), la japonesa Toyota Tsusho (25%) y la estatal JEMSE (8,5%, participación que le corresponde por ley provincial). Produce carbonato de litio grado técnico, utilizado en la industria del vidrio y la cerámica, pero también grado batería, que es más puro y cuya producción, por tanto, es más compleja.

El acceso a la información es uno de los puntos básicos al momento de investigar proyectos de inversión. En Argentina, la exploración y explotación de litio se hace bajo la forma de una concesión minera que otorga derechos de propiedad sobre una zona por un tiempo determinado a cambio de regalías o impuestos, a cargo de cada provincia, que son las propietarias de los suelos y recursos naturales en su territorio de acuerdo a la Constitución Nacional de 1993. Y, si bien los contratos estatales con privados deberían ser de acceso público, este no siempre es el caso.

Así lo demuestra el contrato de Sales de Jujuy con la provincia, que no se encuentra disponible ni en el sitio oficial de la empresa ni en el del gobierno provincial. El del Fénix, en cambio, sí se puede visualizar en el portal web de la Cámara de Diputados y el Boletín Oficial catamarqueños. Ahora bien, aunque el contrato inicial —el de cesión— entre FMC Lithium y la provincia, y una modificación realizada en 2017, están disponibles, desde Ruido explican que no se puede contrastar “si es el que está vigente o fue modificado por otro”.

Litio y deuda

En la misma línea de transparencia, conocer quiénes son los titulares de las empresas es —afirman desde Ruido— “uno de los mayores obstáculos presentados a la hora de investigar ilícitos que se puedan dar en el ejercicio de la actividad empresarial extractiva, como la evasión fiscal, el lavado de activos o contribuir a flujos financieros ilegales”.

Livent es una empresa de capitales norteamericanos. En su Reporte Anual 2022 menciona a sus principales accionistas: todos están ligados al sector financiero especulativo, no al productivo y mucho menos a la transición energética que jerarquizan en su página web con frases como “aprovechamos la tecnología del litio para ayudar al mundo a avanzar de manera más limpia, más saludable y más sustentable”.

Blackrock (15,4%) y The Vanguard Group (10,8%) están entre los que figuran en el reporte por contar con más del 5% de las acciones de la compañía. Se trata de fondos de inversión radicados en Estados Unidos que administran dinero de todo el mundo.

En un documental sobre la fusión de Bayer-Monsanto de Gabriela Weber, el economista Werner Rügemer describe a Blackrock como “el mayor administrador de fondos del capitalismo occidental, de grandes empresas, familias ricas, aseguradoras y fondos de pensión”. Agrega: “Es copropietaria de 17.000 empresas y no espera, como un accionista tradicional, los dividendos de fin de año, sino que especula constantemente en las bolsas de Nueva York, Milán, Tokio o Buenos Aires”.

Este fondo —que, en enero de 2022, gestionaba activos por un valor de 900.000 millones de dólares— tiene una relación particular con Argentina: es el principal acreedor privado con sus títulos de deuda, por más de 2000 millones de dólares, según las acreencias que presentó en el canje de deuda del 31 de agosto de 2020. La mayoría son con cláusula de jurisdicción extranjera, es decir, que no son judicializados bajo leyes de Argentina sino en tribunales extranjeros.

El caso de Allkem es similar. Los principales accionistas de la firma australiana que controla todas las operaciones de Sales de Jujuy —al que remite la propia web de la empresa— son, otra vez, bancos y financieras: 23,04% está en manos del HSBC, de Reino Unido, y 13,59% en las de JP Morgan, de Estados Unidos.

“Estos cuatro fondos (Blackrock, Vanguard, JP Morgan y HSBC) son accionistas cruzados entre ellos, de manera que componen un complejo entramado societario que, directa o indirectamente, los coloca como principales beneficiarios de dos de los proyectos que hoy extraen y exportan litio desde Argentina”, se lee en el informe de Ruido. Y van por más: en mayo de 2023, Livent y Allkem anunciaron su fusión, creando Arcadium Lithium, un gigante valorado en 10.600 millones de dólares. El acuerdo ubica a la nueva empresa entre las cinco principales productoras de litio del mundo.

Otro punto en común de estos cuatro fondos es que son tenedores de bonos de la deuda externa argentina. “Esa misma condición se encontró en al menos tres propietarios de acciones de Allkem (JP Morgan Investment Management, HSBC Investment Funds y BNP Paribas Asset Management) y en al menos siete casos de Livent (además de Blackrock y Vanguard, Wellington MGMT, Morgan Stanley Investment, Invesco Multi Asset Income, Federated Hermes Emerging Market Debt Fund y Northern Multi Manager Emer MKT Debt Opportunit)”, detalla Ruido.

“Tenemos mucho que hacer, esta región importa”, se sinceró Laura Richardson ante los empresarios del Atlantic Council. Y Eduardo Galeano pareciera retrucar: “Los latinoamericanos somos pobres porque es rico el suelo que pisamos”. No hay conversación sobre el desarrollo económico de Argentina en la que el litio no sea mencionado, pero la forma en que pueda impactar depende, en gran parte, de contar con información para tomar decisiones.

Este artículo fue producido con el apoyo de Climate Tracker América Latina y Periodistas por el Planeta