El capítulo que no ha tenido muchas controversias en el proyecto del paquete fiscal de la Ley Bases tiene que ver con las modificaciones al régimen de monotributo.

Cabe remarcar que el Gobierno quería que dichas modificaciones estuvieran vigentes para el mes de mayo, pero parece que no se va a obtener la sanción sino hasta el mes de junio. Por lo tanto, hasta dicha fecha siguen vigentes las tablas desde el mes enero.

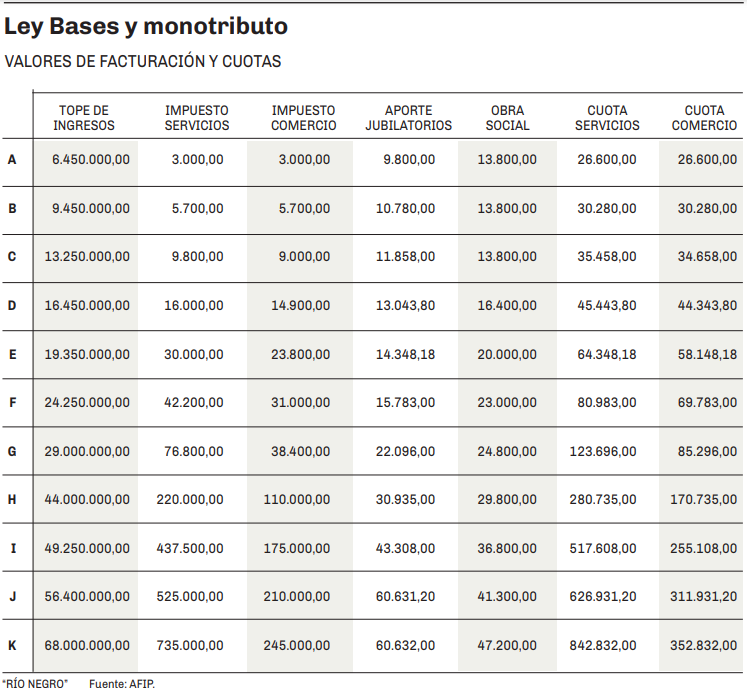

La norma prevé un fuerte incremento en los nuevos valores de facturación del monotributo y en el costo de la cuota. La modificación dispone un aumento del importe de facturación por escala del 350% en promedio, tomando como base el último incremento de enero pasado.

Del mismo modo, se incrementarán las cuotas del monotributo que, en términos generales, se establece un incremento proporcionalmente mayor, si tomamos como el costo versus el límite de facturación. Es decir que a medida que se vaya accediendo en las escalas, el costo fiscal se ve incrementado respecto del que se encuentra vigente actualmente.

En el proyecto, que el Gobierno respalda con fuerza, los monotributistas con menores ingresos inscritos en la categoría A podrán facturar hasta $6.450.000 anuales. Mientras tanto, aquellos en la categoría K, la más alta, podrán facturar hasta $68.000.000 al año.

Una novedad que trae el proyecto es que se elimina el tope de categoría para la prestación de servicios, que antes regía solo hasta la categoría H.

Una novedad es que se elimina el tope de categoría para la prestación de servicios, donde antes solo regía hasta la categoría H. Ahora se permite tomar hasta la categoría K igual que para el caso de venta de bienes. Ahora bien, el salto del costo de la cuota en las últimas tres categorías (I, J, K) es sustancialmente mayor que las categorías anteriores, cuando el costo del impuesto va del 1% al 6% en las categorías A a H sobre el nivel de ingresos, en las últimas tres el costo es del 10% al 13%, aproximadamente.

El cambio propuesto por el ejecutivo incluiría, además, un incremento del impuesto integrado y de los aportes al régimen jubilatorio y a la obra social.

Dato

$6.450.000Tope de facturación anual para los los monotributistas con menores ingresos, inscritos en la categoría A,

Si bien estos incrementos en los niveles de facturación implican una actualización y dan la posibilidad que el contribuyente pueda quedar por debajo de una categoría actual, lo cierto es que las escalas de la A a la F ven incrementado el pago de la cuota al que venían abonando actualmente. En cambio, para los contribuyentes que se encuentran en las actuales categorías G, H, I, J y K, la recategorización implicará el pago de una cuota menor siempre comparado con la última escala y al mismo nivel de ingresos.

Otro tema para analizar es si en algunos casos de altos ingresos conviene que el contribuyente se mantenga en el monotributo, porque si tuviera muchos gastos y muchas compras con IVA, le puede convenir pasar al régimen general. En estos casos, se debería analizar cada caso concreto para optimizar la carga fiscal.

Un tema para analizar es si, en algunos casos de altos ingresos, conviene que el contribuyente se mantenga en el monotributo.

Asimismo, se establece que el límite máximo de facturación en el caso de venta de bienes no puede superar el importe de $385.000.

Por último, se faculta al poder ejecutivo nacional a incrementar durante el 2024 los montos máximos de facturación, los montos de alquileres devengados y los importes del impuesto integrado a ingresar, correspondientes a cada categoría de pequeño contribuyente, así como las cotizaciones previsionales.

Este contenido fue originalmente publicado en RÍO NEGRO y se republica como parte del programa «Periodismo Humano», una alianza por el periodismo de calidad entre RÍO NEGRO y RED/ACCIÓN.